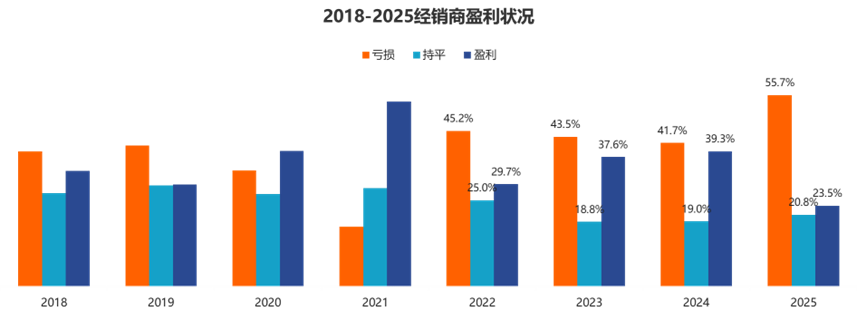

2025年的中国汽车市场,一边是“两新”政策拉动下的消费需求释放,一边是流通端经销商的集体挣扎。中国汽车流通协会最新发布的《2025年全国汽车经销商生存状况调查报告》显示,这一年超半数经销商未能完成销量目标,55.7%的经销商陷入亏损,盈利面收窄至23.5%,创近年新低。81.9%的经销商面临价格倒挂,对主机厂的满意度跌至60.8分的历史谷底。

图片来源:盖世汽车

从新车业务的持续亏损,到利润结构的被迫重构,再到厂商矛盾的全面激化,汽车经销商行业正经历着前所未有的生存考验,这场考验的背后,是存量市场下行业转型的必然阵痛,也是渠道模式重构的关键信号。

(注:中国汽车流通协会全国汽车经销商生存状况调查于2026年1月初正式启动,经过2个月的问卷收缴及投资人访谈,调查覆盖70余家大中型汽车经销商集团下属4S店和200余家小集团及单店,共回收有效问卷1375份)

销量承压利润塌陷,新车业务成利润“黑洞”

2025年的汽车经销商市场,最直观的感受是“卖车越来越难,赚钱更是奢望”。调查数据显示,仅有44.3%的经销商完成年度销量目标,较2024年的48.2%继续下滑,超过一半的经销商在销量考核中折戟,这也是近年来销量目标完成率持续走低的又一个年份。

品牌间的分化更为明显,豪华/进口品牌、合资品牌完成年度目标的经销商占比超过50%,而自主品牌因年度目标普遍激进,年度目标完成度最低,仅有32.9%的经销商达成目标,近17.4%的自主品牌经销商完成率甚至不足70%,销量端的压力直接传导至盈利层面。

盈利表现更为惨淡,2025年经销商盈利比例从2024年的39.3%骤降至23.5%,持平比例为20.8%,亏损比例则高达55.7%,这意味着每两家经销商中就有一家陷入亏损。

图片来源: 中国汽车流通协会(下同)

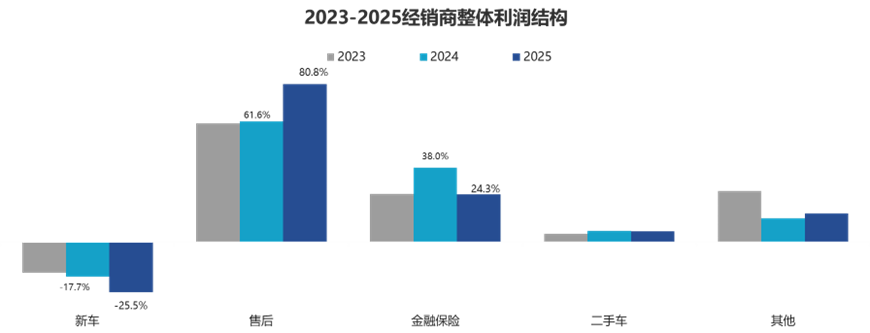

利润结构的变化更能反映行业的深层困境,新车销售的毛利贡献跌至-25.5%,较2024年的-17.7%进一步恶化,成为名副其实的利润“黑洞”。

有业内人士坦言,当前很多经销商都将盈利希望寄托在主机厂的返利上,“比如一款车厂家指导价50万,经销商迫于市场竞争只能40万卖出,自己先补齐这10万的差价,本想着靠完成销量目标拿返利来填补亏损、实现盈利,但现在达成销售目标实在太难了。”为了冲刺目标,经销商们纷纷选择大批量批车备货,可市场需求早已跟不上批车的节奏,最终陷入“大批车、卖不出”的尴尬境地,库存越积越多,资金压力也随之陡增。

进入2026年,情况仍然如此。中国汽车流通协会副秘书长郎学红指出,2026年2月汽车市场需求和日均销量虽出现回暖,反映出行业有向好迹象,但经销商经营状况分指数并未改善,核心原因就是假期前后经销商仍在以价换量,促销力度持续加大,导致盈利端未能同步好转。

曾经作为经销商核心盈利支柱的新车业务,如今彻底沦为“赔本赚吆喝”的流量入口,即便是行业龙头也未能幸免,头部经销商集团中升控股从2024年盈利32亿元到2025年预亏20亿元,新车业务毛损扩大70%成为核心诱因。

与新车业务的持续亏损形成对比的是,经销商的利润来源正在向非新车业务全面倾斜,售后服务成为唯一的“压舱石”,毛利贡献高达80.8%,较前两年大幅提升。这一数据背后,是经销商的集体自救,在新车销售无利可图的背景下,售后维保、美容装潢等业务成为支撑门店运营的核心。

但金融保险业务的滑坡,让这种自救变得更加艰难,受商业银行消费金融产品调整影响,金融保险的毛利贡献大幅下滑,从曾经的重要盈利补充沦为次要板块,利润结构的单一化,让经销商的抗风险能力持续降低。

销量和利润的双重承压,本质上是市场供需失衡与行业竞争加剧的结果。

2025年乘用车市场进入存量置换周期,首购需求下滑,而产能供给仍在增加,供需矛盾下,主机厂为追求销量规模向经销商强制压库,全国汽车经销商综合库存系数长期高于荣枯线,高库存带来的资金占用压力,让经销商不得不通过亏本降价回笼资金,形成“库存高企—降价销售—亏损扩大—库存难去”的恶性循环。而第四季度多地置换更新补贴提前告罄,进一步导致市场需求萎缩,让本就艰难的新车业务雪上加霜。

价格倒挂成行业通病,新能源成唯一突围窗口

如果说销量未达目标是经销商的“成长烦恼”,那么价格倒挂就是悬在整个行业头顶的“达摩克利斯之剑”。

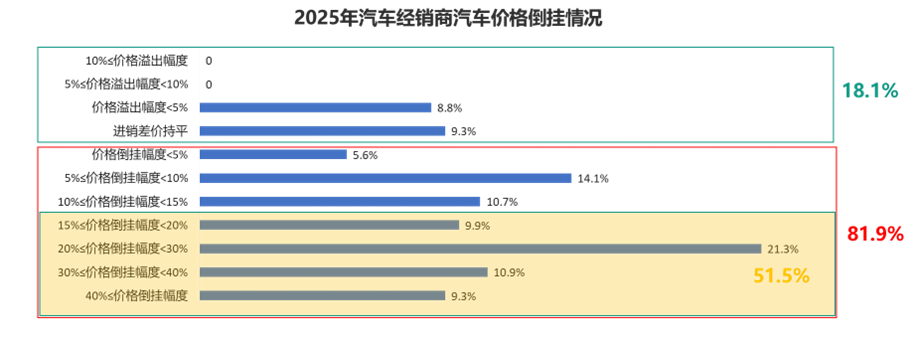

上述调查数据显示,2025年,81.9%的汽车经销商存在不同程度的价格倒挂,其中51.5%的经销商倒挂幅度在15%以上,部分经销商甚至超过40%,也就是说,经销商从主机厂提车的价格,远高于终端市场的销售价格,新车从进店的那一刻起就已经亏损。

价格倒挂的蔓延,让经销商的经营陷入两难。不降价,车辆无法销售,库存积压带来的财务成本持续增加;降价,每卖出一台车就意味着直接亏损,即便完成销量目标获得主机厂返利,也难以弥补倒挂带来的损失。

而价格倒挂的根源,在于主机厂与经销商的利益失衡,主机厂为抢占市场份额频繁推出降价促销政策,同时设定过高的销量任务,经销商为完成任务获取返利,只能被动跟进降价,最终陷入“降价—亏损—再降价”的无序竞争。

价格倒挂带来的连锁反应,是经销商经营成本的高企与资金压力的剧增。调查中,经销商普遍反映资金压力大,经营成本高,库存压力大、客流下滑等问题。

场地租赁、人员工资、财务费用等固定成本,在营收下滑的背景下,进一步吞噬了有限的利润,不少中小经销商集团在多重压力下选择关停门店。郎学红透露,2025年上半年全国4S店已从3.2万家缩减至3.14万家,净减约650家,预计全年经销商数量将净减少近1500家。

针对这一行业沉疴,行业层面也在推出政策寻求破解。郎学红表示,2026年初《汽车行业价格行为合规指南》正式发布后,已有25.6%的经销商反馈价格倒挂状况有所改善,但仍有七成经销商认为指南的作用尚未明显显现。协会已成立专题小组,加紧研究制定指南的具体实施措施,期待今年能让困扰经销商的价格倒挂问题得到明显改善。

值得注意的是,新能源汽车经销商成为为数不多的突围窗口。此次调查样本数据中,新能源汽车品牌的经销商或者代理商,占据了29.9%的比例,较2024年的16.8%明显提升。

新能源经销商的利润结构,与传统燃油车经销商形成鲜明对比。其新车销售毛利贡献为26.5%,实现正盈利,而传统燃油车经销商的新车毛利贡献为-31.1%,亏损幅度远超行业平均。尽管新能源经销商也存在价格倒挂,但凭借厂家更合理的销量目标、更完善的返利政策,以及新能源市场的持续增长,其新车业务仍具备基本的盈利能力。

新能源经销商的盈利优势,还体现在业务结构的均衡性上。其售后服务毛利贡献为37.1%,金融保险为18.7%,虽低于传统经销商的售后占比,但各业务板块协同发展,避免了对单一板块的过度依赖。

不过,新能源经销商并非毫无压力,库存压力、资金占用以及新能源汽车售后维保需求相对较低的特点,仍在考验着其长期盈利能力,能否从“卖车”转向“养车”,挖掘客户生命周期价值,成为新能源经销商持续发展的关键。

厂商矛盾激化,行业迎来渠道重构关键期

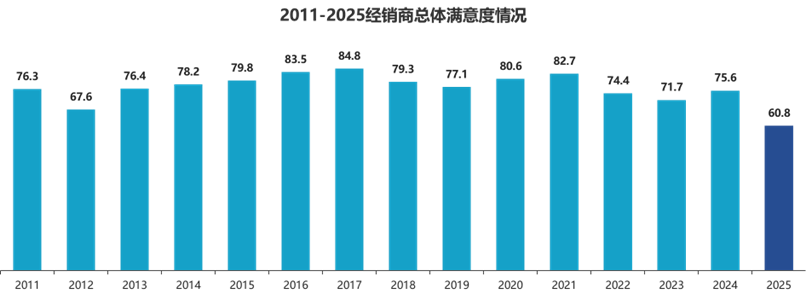

2025年经销商对主机厂的满意度评分定格在60.8分,这一数字不仅创下2011年以来的历史新低,更折射出厂商之间日益激化的矛盾。

在经销商列出的不满原因中,销量任务指标过高、价格倒挂、高库存、配件价格过高、搭售、同城授权网点过多等问题位列前茅,这些问题并非2025年新增,而是长期积累后的集中爆发,在行业盈利状况持续恶化的背景下,厂商之间的信任基础正在被不断侵蚀。

传统的汽车销售渠道模式,是以主机厂为核心的“强厂家、弱经销商”格局,经销商作为主机厂的销售终端,承担着库存、物流、销售等多重成本,却缺乏定价权和话语权。

2025年,这种格局的弊端被无限放大,主机厂为了自身的销量规模和市场份额,不顾市场实际情况设定过高的销量任务,同时通过压库、搭售等方式将经营压力转移给经销商,而同城授权网点的无序扩张,进一步加剧了经销商之间的内部竞争,价格战愈演愈烈,最终导致全行业的盈利下滑。

除了新车业务的矛盾,二手车和售后服务领域的厂商失衡同样突出。

二手车业务方面,经销商反映价格不稳定、厂家支持力度不足,而二手车市场作为存量市场的重要增长点,2025年交易量首破2000万辆,成为万亿赛道,厂家的缺位让经销商难以挖掘二手车业务的盈利潜力;售后服务方面,售后入厂台次持续下降、单车产值持续下滑,而厂家收紧售后政策、提高配件价格,进一步压缩了经销商的售后盈利空间。

四大业务板块中,新车和二手车业务的满意度最低,售后服务的满意度也在持续走低,厂商之间的矛盾已经从单一的销量考核,蔓延到全业务链条。

厂商矛盾的背后,是汽车行业渠道模式的变革滞后于市场变化。当前,汽车市场正从增量转向存量,从燃油车转向新能源,而渠道模式仍处于“直营+授权”的混合摇摆阶段,不少主机厂在布局新能源直营门店的同时,并未给予授权经销商差异化的政策支持,导致授权经销商既要承担传统燃油车的清库压力,又要面对直营店的客流分流,盈利空间被双向挤压。

传统4S店的重资产模式,也在新能源时代显得格格不入,建店的千万级投入、高额的场地和人员成本,在新车业务亏损的背景下,成为经销商的沉重包袱,而主机厂对渠道的数字化、轻量化转型支持不足,让经销商的转型步履维艰。

展望2026年,超过半数的经销商对市场持谨慎保守态度,仅有23.4%的经销商认为乘用车市场将实现同比增长,31.6%认为持平,其余均认为市场将出现不同程度的下滑。这种谨慎的判断,反映出经销商对行业未来的担忧,但也意味着行业的理性回归。

对于主机厂而言,唯有摒弃单纯的销量思维,与经销商建立利益共同体,合理设定销量目标、优化商务政策、缓解价格倒挂,才能修复厂商关系;对于经销商而言,转型成为必然选择,从“重销售”转向“重服务”,挖掘售后服务、二手车等后市场业务的潜力,实现从“汽车销售商”到“汽车全生命周期服务商”的转变,才能在行业洗牌中站稳脚跟。

2025年的汽车经销商行业,是艰难的一年,也是转型的一年。半数亏损的背后,是行业长期积累的问题的集中爆发,而新能源经销商的突围,也让行业看到了新的希望。随着汽车市场进入存量竞争的深水区,渠道重构的大幕已经拉开,唯有厂商协同、主动求变,才能让汽车流通行业走出困境,迎来新的发展阶段。