作为上周车市的核心事件,2026款小鹏X9于3月3日正式上市,推出纯电版5款车型及增程版新增配置车型,售价区间覆盖30.98-36.98万元,较老款直降5万元,同时叠加金融补贴、置换权益、电卡等多重限时福利,降价促销力度显著。但从产品升级来看,此次改款并无颠覆性突破,仅在外观细节、车身尺寸(车长增加23毫米)上进行微调,内饰设计保持不变,核心升级集中在第二代VLA智驾系统、800V高压平台的标配化上。

公开信息显示,小鹏第二代VLA智驾系统具备较强技术实力,重构了智驾决策范式,实现“视觉信号→动作输出”的端到端响应,决策延迟低于80毫秒,可覆盖乡村土路、无导航道路等复杂场景,平均接管里程较上一代提升25倍,大众汽车更是成为该系统的全球首发客户。不过,行业分析指出,小鹏虽在智驾领域有深厚积累,投入近50亿研发资金,累计训练数据达50PB,第二代VLA智驾已接近L4级水平,但品牌缺乏除智驾外的其他核心竞争力,三电技术并无绝对优势。

更值得关注的是,小鹏近年将部分资源投向飞行汽车领域,其旗下小鹏汇天的“陆地航母”已进入交付周期。但从行业现实来看,飞行汽车的普及面临多重瓶颈:国内无人机飞行需提前报备,而飞行汽车的空域使用权界定模糊、跨城报备效率低,一线城市核心区起降点稀缺,且个人消费级飞行汽车接受度偏低——最新调研数据显示,2026年个人消费级飞行汽车整体接受度仅18%,高收入群体接受度也仅35%,即便政策放开,预计2030年其价格才有望降至50万元左右,短期普及难度极大。业内人士认为,小鹏此举或导致其原本领先的智驾业务后继乏力,陷入“舍本逐末”的困境。结合销量数据来看,小鹏汽车今年前两个月交付承压明显,1月交付20011辆,2月交付15256辆,较2025年同期均下滑超40%,此次X9降价或为冲量缓解压力,但其全年55-60万辆的销量目标(同比增长近40%)仍面临较大挑战。

与小鹏的“降价+概念布局”不同,岚图汽车上周曝光的全新FUV车型FE,选择押注华为896线四激光雷达与鸿蒙座舱,试图通过外来硬件堆砌突破市场困境。据悉,3月4日鸿蒙智行“尊界”正式发布全球首款896线四激光雷达系统,该系统点云密度较主流128线、256线雷达提升3-7倍,可精准识别150米外的细小障碍物,四激光融合实现360°无死角覆盖,具备L3级高阶智驾硬件门槛,而岚图FE同步曝光的剪影显示,其车顶将配备四颗该型号激光雷达,有望成为第二款搭载该系统的量产车型,且该车由岚图与华为乾崑联合打造,预计2026年年中上市。

然而,岚图的这一布局仍存隐忧。数据显示,2026年国内搭载鸿蒙座舱的车型将接近一百种,鸿蒙智行旗下已形成智界、问界、享界、尊界、尚界五大品牌,今年计划推出超10款新车,奇瑞、北汽、江淮等多家车企也纷纷搭载鸿蒙座舱,使得这一配置逐渐从“优势”沦为“标配”。行业分析指出,岚图自身在三电、智驾底层算法及数据闭环方面积累不足,即便搭载高端激光雷达与鸿蒙座舱,也难以形成差异化竞争力——鸿蒙智行车型不仅拥有同款硬件,更有ADS 5智驾系统兜底,而岚图仅能实现硬件堆砌,核心技术仍依赖华为,本质上属于“拿来主义”,长期来看或陷入为他人做嫁衣的困境,难以摆脱同质化竞争的吞噬。

事实上,小鹏与岚图的困境,是2026年国内车市的真实写照。相关报告显示,2026年国内车市内卷已进入深水区,行业从单一配置比拼升级为核心技术、供应链、全球化的全方位博弈,“堆硬件”的竞争时代已落幕,核心技术护城河成为车企生存的关键。目前,比亚迪凭借刀片电池、DM-i超级混动技术构建起稳固优势,2026年前两个月海外销量突破20万辆,占总销量比重超50%;鸿蒙智行依托华为底层技术加持,形成多品牌矩阵;吉利则加速布局固态电池,2026年前两个月累计销量登顶行业第一,新能源销量同比增长10%。

业内预计,2026年将成为国内车市淘汰与兼并的加速年,预计5-8家尾部车企将退出市场,行业CR10(前十行业集中度)有望从2025年的78%升至82%。对于车企而言,单纯的降价补贴只能治标,利润压缩将进一步影响研发投入,陷入恶性循环;而依赖外来技术的“拿来主义”,也难以形成可持续竞争力。唯有沉下心来深耕核心技术,构建不可替代的技术护城河,才能在行业洗牌中站稳脚跟。

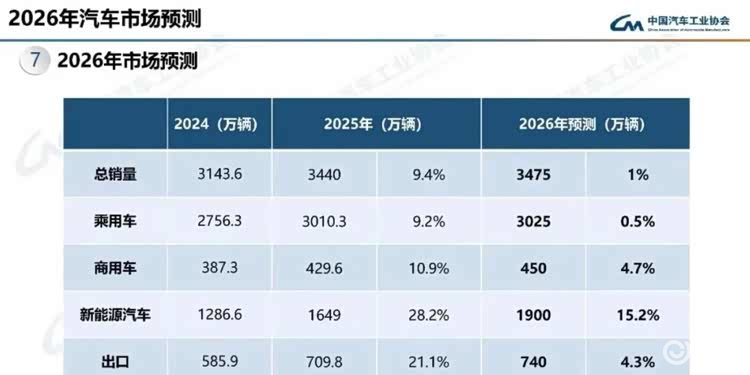

值得注意的是,车市淘汰赛并非对消费者不利。行业分析认为,淘汰与兼并是行业发展的必然,最终留存的将是具备核心技术、能真正满足用户需求的品牌,消费者将有机会接触到更可靠、更具性价比的产品。中汽协预计,2026年全年汽车销量将达3475万辆,同比增长1%,其中新能源汽车销量预计达1900万辆,同比增长15.2%,出口预计达740万辆,同比增长4.3%,国内汽车产业正从“规模扩张”向“提质增效”转型。

面对2026年的行业变局,小鹏、岚图等品牌如何突破困境、构建核心竞争力,将成为后续车市关注的焦点。